来源:名酒观察

2026 年,对于酒鬼酒而言,既是建厂 70 周年,也是正式成为中粮集团成员企业的10周年。

十年间,这家历经波折的湘酒代表,在央企赋能下走出经营泥潭,创下营收峰值,却又在行业结构调整中连续下滑,业绩近乎回归十年前起点。

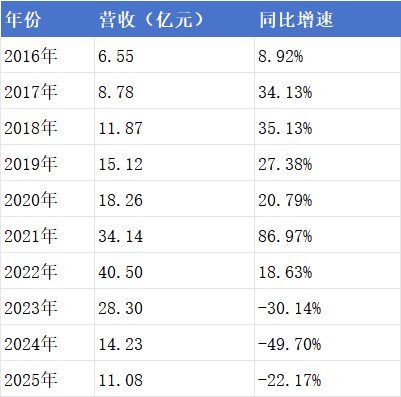

酒鬼酒2016年-2025年营收及同比增速一览表

这不仅是一家区域名酒的10年兴衰记,更是央企并购地方酒企后,在治理升级、市场扩张、品牌建设中遭遇现实矛盾的典型样本。站在十年节点回望,酒鬼酒的起伏轨迹,折射出白酒行业区域品牌转型的多重难题。

01

业绩起伏:

从“脱帽摘星”到“倒V型”攀升,再到周期折返

中粮接手之初,酒鬼酒正深陷经营危机。受历史负面事件影响,企业连续亏损,经营秩序混乱,2015 年刚实现扭亏,营收仅 6.01 亿元。依托央企资源与规范化管理,酒鬼酒迅速走出困境,2016 年顺利摘除 ST 帽子,全年营收 6.55 亿元,正式开启复苏之路。

2016 至 2022 年成为酒鬼酒的黄金发展期,业绩一路走高。七年间营收从 6.55 亿元攀升至 40.50 亿元,年均复合增长率接近 30%;净利润从 1.09 亿元增长至 10.49 亿元,年均复合增长率近 40%。

其中,2021 年营收同比暴涨 86.97%,增长势头达到顶峰,企业顺势提出百亿营收目标。内参、酒鬼两大核心产品线同步发力,五年复合增速分别达到 46% 与 31%,高端化布局初见成效。

自2023 年起,行业环境转变,酒鬼酒业绩急转直下,连续三年大幅下滑。2023 年营收 28.30 亿元,同比下滑 30.14%;2024 年营收腰斩至 14.23 亿元,净利润同比锐减 97.72%;2025 年营收进一步跌至 11.08 亿元,同比下滑 22.17%,全年净利润亏损 3395.18 万元,时隔十一年再度出现年度亏损。

拆分数据来看,2025 年许昌胖东来以 1.96 亿元销售额成为公司第一大客户,占总营收 17.66%。剔除该部分收入后,酒鬼酒自身营收仅 9.12 亿元,与 2016 年水平相差无几。十年业绩呈现鲜明的倒 V 型走势,前期高速增长积累的成果被快速消耗,增长动能全面衰减。

02

渠道布局:

盲目扩张引发乱象,经销商体系持续收缩

渠道建设是中粮入主后重点发力的板块,也是酒鬼酒由盛转衰的关键诱因。入主初期,中粮着力整治过往粗放的渠道管理,严打跨区域窜货,梳理销售秩序,为市场拓展筑牢基础。

2019 年,酒鬼酒实施全国战略,推进“内参”品牌公司化、全国化运作,开启大规模经销商扩容。2019 至 2023 年,企业经销商数量从 528 家增至 1774 家,四年净增 1246 家,省外市场占比一度突破六成。大规模渠道扩张短期拉动销量增长,成为业绩冲高的核心支撑。

但快速扩张背后,企业渠道管控能力、终端服务水平未能同步跟进,隐患逐步积累。大量新增经销商分布分散,区域管理漏洞凸显,价格倒挂、库存积压等问题集中爆发。

元股证券

市场压力显现后,酒鬼酒被迫开启渠道收缩。2024 年削减 438家经销商,数量降幅达 32.78%,华北、华东等核心省外区域经销商流失严重。2025 年渠道进一步精简,经销商总数降至 1109 家,全年减少 227 家,作为大本营的华中区域流失量占比过半。

渠道大起大落,暴露出企业战略判断失误。在省外市场盲目布局的同时,酒鬼酒未能深耕本土市场。湖南白酒市场规模超300 亿元,而公司省内销量长期仅有数亿元,根据地根基薄弱。直至省外渠道崩塌后,2023年企业才转回深耕湖南市场,成立“湖南事业部”,2025 年省内收入占比回升至 63.33%,但此时整体渠道格局已难以修复。

03

吨价趋势:

高端化战略受阻,品牌势能尚未稳固

吨价数据从另一个维度勾勒出中粮时代酒鬼酒品牌升级的真实轨迹。2024年,酒鬼酒整体毛利率同比下降7.0个百分点至71.4%,主要原因包括产品结构下移、固定成本负规模效应以及核心产品的吨价下调。

分产品线来看,2024年内参系列吨价同比下降25%,收入同比骤降67.06%至2.35亿元,年末库存达到1395吨。酒鬼系列吨价同比下降6%,湘泉系列吨价同比下降10%。这些数据标志着2020年开启的高端化战略已阶段性承压。进入2025年,各系列产品吨价分化趋势更加明显,内参系列吨价同比微增3%至71.54万元/千升,但销量同比下降30.7%至235千升,被业内人士形容为“价增量减”的尴尬局面。酒鬼系列、湘泉系列吨价则分别同比下降14%和10%。

简历显示,谭力于1979年9月出生,2026年2月加入新华保险,现任公司审计部总经理。此前,他就职于审计署,曾任审计署金融审计司一处主任科员、办公厅信息综合处副处长、政策研究室三处处长、人事教育司干部三处处长等职。谭力于2005年取得北京大学管理学硕士学位,具有高级审计师职称。

瑞银指,港交所纯利同比增长15%至43亿元,较市场共识高约15%,得益于有效的成本控制。撇除2025年的一次性英国金融行为监管局罚款及2024年的法律费用收回,2025财年营运开支仅同比增长2%。展望未来,港交所寻求在维持成本纪律的同时,为增长作出投资。在2026年第一季预测,港交所将面对较高的比较基数。

更耐人寻味的是产品结构的逆调整。2025年,高端内参系列营收1.68亿元,同比下降28.61%,昔日的“价格标杆”——指导价1499元的内参酒批发价已倒挂至700元以下。而低端的湘泉系列却逆势出现小幅增长。

这种“高端坍塌、低端托底”的局面,反映了中粮时代构建的品牌金字塔结构在外部压力下的脆弱性。中粮虽然通过央企背书和标准化内部管理拉高了品牌的底线稳定性,但在全国名酒阵营中,酒鬼酒的“馥郁香型”差异化价值仍未能有效穿透消费者认知屏障,高端产品的品牌溢价难以获得持续性市场支撑。

从2025年的数据看,内参/酒鬼/湘泉/其他系列分别实现营收1.7亿元、6.6亿元、0.6亿元和2.1亿元,同比分别下降29%、21%、25%和20%。在整体量价齐跌的背景中,高端价格体系的逐步失守成为最值得警惕的信号。这恰恰说明,中粮十年对酒鬼酒的改变更多体现在内部治理的规范化和渠道控制的体系化上;但在品牌的高度,即中国高端白酒市场最难以逾越的一道门槛上,中粮尚未找到有效的破局之道。

04

中粮的“稳定器”价值与品牌高地的长期课题

综合审视中粮入主酒鬼酒的十年,可以得出一个核心判断:中粮确实没有让酒鬼酒变成一个业绩逐年线性增长的白酒明星,没有任何企业能在行业深度调整期中保持这样的奇迹;但它成功地把酒鬼酒从一家“随时可能出局”的非正常经营企业变成了一家“按照商业逻辑运转”的正常企业。

这一“稳定器”作用表现在三个层面:第一,财务上,中粮入主后迅速帮助酒鬼酒摘除ST帽子,为公司赢得了长达7年的快速增长期;第二,渠道治理上,通过区域窜货整治、经销商体系全国化扩展,从根本上改造了酒鬼酒的销售底盘;第三,管理上,建立了央企标准的公司治理体系,改变了酒鬼酒此前频繁因股东变数陷入体制混乱的历史。

但硬币的另一面同样不容回避:中粮的央企背景在带来规范化治理的同时,也可能带来了某种“体制内的钝感”,在高端白酒这一极度依赖品牌势能和市场化营销的赛道上,中粮的管理团队在跨界经验、品牌创新、渠道精细化运营等方面存在天然短板。

从2025年年报中可以看出,酒鬼酒前五大客户中三家为电商公司,胖东来以1.96亿元销售额跃居第一大客户,这一渠道结构从根本上揭示了当传统经销商信心崩塌后,酒鬼酒亟需变革的历史性压力。

同时我们也看到,这十年间,管理层频繁更迭,也成为制约酒鬼酒发展的内部短板。

中粮入主十年,董事长、总经理、副总经理等核心岗位轮番调整,2024 至 2026 年三年间,公开披露的高管变动超五次。多数外派高管出身非白酒板块,对湘酒文化、区域消费习惯、白酒行业运营逻辑理解不足,难以制定贴合企业实际的长期规划。

管理层变动直接引发战略频繁转向。十年间,企业发展路线几经调整,从全力推进全国化、冲刺百亿目标,到转向省内深耕、省外打造样板市场,再到转型精品酒企,战略口号不断切换,发展方向摇摆不定。每一次换帅都伴随战略策略重构,企业长期发展规划缺乏连续性,前期投入、渠道布局、品牌规划不断中断。

元股证券:ygzq.hk

后期新任管理层开始调整经营思路,缩减渠道费用,将资源转向消费者培育与文化建设,同时依托央企资源对接大型集团开展跨界合作,尝试寻找新增长点。但长期战略摇摆造成的资源损耗、经销商麻木、团队心态波动,短期内难以修复。

在名酒观察创办人胡吉洲看来,中粮带来的央企治理解决了企业经营失序的问题,却未能破解市场化竞争下的管理与战略难题。

中粮用十年时间,将酒鬼酒从濒危状态拉回正常经营轨道。财务脱困、渠道理顺、管理规范化,是实打实的成果。但在市场深度竞争、品牌高端化、长期战略定力上,短板同样触目惊心。

全国化冒进、大商模式掣肘、管理层动荡叠加,让酒鬼酒在2026年又回到原点。新的厂庆主题中提到了“第三次创业”。如何稳定管理团队、锚定长期战略、夯实本土市场、重建立得起来的高端品牌价值,将是下个十年的核心课题。对于背靠央企的区域名酒而言,平衡体制规范与市场活力,依然是一场漫长的考验。

海量资讯、精准解读,尽在新浪财经APP

责任编辑:尉旖涵 配资入口

股票配资信息查询网提示:本文来自互联网,不代表本网站观点。